相続税の基礎控除のわかりやすい計算方法!相続税がかからない額とは?

所得税に控除があるように、相続税にも「基礎控除」というものがあります。

相続税の基礎控除とは、受け取った相続財産のうち、相続税のかからない「非課税枠」のこと。

また「この金額を超えれば、相続税がかかりますよ」という金額のことでもあります。

できれば相続税の基礎控除を正しく計算して、余分な税金を取られないようにしたいですね!

この記事では、相続税の基礎控除とは具体的に「いくら」になるのか、わかりやすく解説します。

Contents

相続税の基礎控除とは!基本的な計算方法

相続税の基礎控除とは、相続税が控除できる(課税額から減算できる)金額のことです。

相続税の基礎控除は、次のようになります。

基礎控除額=3,000万円+600万円×法定相続人の数※

法定相続人とは

民法で定められた相続人のこと。遺言などがない場合は、基本的に法定相続人の相続分にしたがって遺産分割が行われます。

法定相続人の順位と範囲のルールについて「法定相続人の範囲や順位、それぞれの配分とは」で解説しています。

たとえば、相続人が配偶者一人の場合、基礎控除の計算式は次のようになります。

3,000万円+600万円×1=3,600万円

相続人が「配偶者と子供2人」だった場合、基礎控除の計算式は次のようになります。

3,000万円+600万円×3=4,800万円

このように基本的に相続人の数が増えれば、相続税の基礎控除も増える計算になるのです。

相続税の課税額はいくらになる?基本的な計算方法

では相続税の課税額(相続税がかかる相続財産の金額)を知るには、どのような計算式になるのでしょうか?

課税額の計算は、次のように求められます。

相続税の課税額=課税価格の合計額-基礎控除

このように相続税の課税額を求めるには、まず「課税価格の合計額」を知らなければなりません。

課税価格の合計額を知るには?

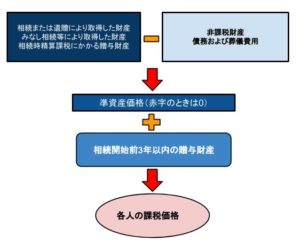

課税価格の合計額を知るには、各相続人の課税価格※を合計を計算します。

各相続人の課税価格とは

「相続または遺贈により取得した財産」「みなし相続等により取得した財産」「相続時精算課税のかかる贈与財産」から「非課税財産と債務や葬儀費用」を引き、さらに「相続開始前3年以内の贈与財産」を足したもの

めちゃくちゃわかりにくいので、図に表現してみました。

「相続開始前3年以内の贈与財産」も相続税の対象になるんですよ。

生命保険や死亡退職金にそれぞれ控除あり!みなし相続とは

亡くなった人が入っていた「生命保険による死亡保険金」や、働いていた人が亡くなったときに会社から受け取れる「死亡退職金」は、相続税の対象です。

先ほどの図中にある「みなし相続等により取得した財産」に該当します。

これ、実は節税効果がある相続財産。それぞれある一定額を控除できます。

生命保険の死亡保険金や、死亡退職金の控除(非課税枠)とは、次のとおり。

500万円×相続人の人数=控除(非課税枠)

この非課税枠は、生命保険と死亡退職金の合算ではありません。

それぞれに適用される非課税枠なので、どちらも該当する人は非課税枠も2倍。

受け取る側としてはかなり嬉しいですね!

相続税の基礎控除内であれば、相続税は申告しなくていい

「相続税の課税価格」が、「基礎控除額」より少なかった場合、相続税はかかりません。

そのため相続税の申告も必要ありません。

しかし相続税の対象となる財産を見過ごしていないかどうか、よく注意する必要があります。

相続税の対象(相続財産)の例

自分が「これは相続税に入らない」と思っていても、実は相続税の対象であるということもありえます。

相続財産とは、次のようなものをいいます

- 金融資産(現金・預貯金・有価証券など)

- 不動産(土地・建物・農地・山林・借家権など)

- 動産(貴金属・骨董・自動車など)

- その他各種権利(著作権・ゴルフ会員権など)

そのほか先ほども記したとおり、亡くなる前3年間に贈与された財産も対象です。

宅地は路線価等をもとに評価し、建物は固定資産税評価額によって評価されますが、「難しいことはよくわからない」という人も多いでしょう。

もし相続税がかかるかかからないか判断に迷うようなら、税理士など専門家に相談することをおすすめします。

相続税の申告と納税は、相続発生から10カ月以内に!

もし相続税の課税額が、基礎控除額を上回る場合、相続税の申告と納税が必要になります。

相続税の申告と納税の期限は、相続発生から10カ月以内。

相続に関する各種期限について詳しい解説は、「相続手続きの期限と流れを知っておこう!期限が過ぎたらどうなる?」をお読みください。

その期限を過ぎると、加算税や延滞税などのペナルティが課せられます。

くれぐれも「申告忘れ」「申告漏れ」のないよう注意してくださいね!

相続税が節税する方法!基礎控除額を増やすには養子を増やす?

相続税を節税するには、単純に「基礎控除額を増やす」という方法があります。

つまり「3,000万円+600万円×相続人の人数」←この人数の部分を増やせば、600万円ずつ控除額が増える♪というわけ。

養子は実子と同じように相続の権利が発生しますから、養子を増やして相続人の人数を水増しすれば相続税の納税は少なくて済みます。

しかしこの節税策には限界があります。

相続税法では、「法定相続人の数に含める被相続人の養子の数」に制限を設けた、次のような取り決めがあるためです。

- 被相続人に実の子供がいる場合一人まで

- 被相続人に実の子供がいない場合二人まで

つまり養子の子を増やしても、莫大な節税効果はありえません。(「ない」よりはマシですが)

相続税逃れを許さない国税庁、さすがとしか言いようがありませんね。

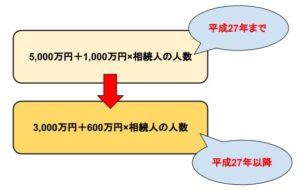

2015年(平成27年)の法改正で相続税の基礎控除が60%減

現在提示されている相続税の基礎控除額は、平成27年(2015年)に改正されたものです。

以前は「5,000+1,000万円×相続人の人数」だったものが改正され、基礎控除額は60%も減らされてしまいました。

60%って、結構な金額ですよね。

相続税の大増税といってもいいのではないでしょうか。

・・・国税庁、本当に容赦がありません。

「それなり」の生活をしているお宅なら、「それなり」に相続は発生します。

以前の控除額なら相続税は取られなかったけど、いまの控除額では該当しそう・・・

そういう方は、けっこう多いのではないでしょうか。

相続税対策は先手必勝らしい?失敗しない相続税対策

相続税を免れることはできません。脱税は犯罪です。

しかし相続税を節税する方法ならあります。

相続税の節税対策は死期が近づいてからでは遅く、できるだけ計画的に進めるのが正解。

どのような節税対策ができるのか、インターネット上ではあれこれと色々な説がささやかれていますが、「本当に確実な方法なのか」は保証できません。

相続税の基礎控除まとめ!相続税対策も終活の一環

この記事では相続税がかからない非課税枠である「基礎控除」について解説しました。

「3,000万円+600万円×相続人の人数」が相続税の基礎控除でしたね。

相続財産がその額を超えなければ相続税の申告・納税の必要はありません。

その額を超えると、各法定相続人の取得金額によって10~55%の税率で相続税がかかります。

相続税の税率については「相続税の税率表と計算方法」をお読みください。

せっかく子孫のために遺産を残しても、それだけでは100点満点の「終活」とはいえません。大切な財産を余分に徴収されないようシッカリと相続税対策を講じて、初めて「子孫のため」といえるのではないでしょうか。

この記事が参考になりましたら、ぜひほかの方にも情報共有していただけると幸いです♪