相続税の税率表!控除額を差し引いて計算する方法とは?

相続税ってどれくらい徴収されるものなのか、ご存知ですか?

相続税は多く相続すれば、多くの税金を納めなければならない仕組みになっており、相続した金額によって税率は10%~55%となっています。

相続税の最大税率は「55%」、結構高い税率ですよね。

「相続した金額の半分以上が税金で消える」と思うと、なんだかやりきれません(´;ω;`)

この記事では、相続した金額ごとの相続税の税率についてと、相続税が軽くなる「相続税の控除」について、しっかり解説します。

Contents

相続税の税率早見表!

相続税の税率は、相続した金額ごとに、以下のように定められています。

相続税の早見表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

このように、相続した財産が多ければ多いほど相続税は高額になります。

(表の右の列は、その税率で計算した場合の課税対象から控除(引くこと)ができる金額です。)

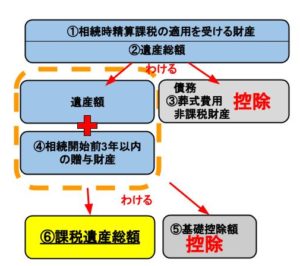

相続税の計算方法!まず課税遺産総額を算出しよう

相続税の計算方法は、直接相続財産に税率をかけて算出するものではありません。

まずは相続税がかかる「課税遺産総額」を求める必要があります。

課税遺産総額は、次のような手順で求められます。

- 「遺産総額」の価格と「相続時精算課税の適用を受ける財産」の価額を合計する

- (1)から「債務」や「葬式費用」、「非課税財産」を差し引く

- 「相続開始前3年以内の暦年課税にかかる贈与財産」の価格を加算

- (3)から基礎控除額を差し引く

メチャクチャわかりづらいので、図にしてみました。

少し難しい税務用語が並びイメージがしにくいので、具体的にどんな財産がそれに該当するのかを説明します。

| ①相続時精算課税の適用を受ける財産 | 贈与されたとき特別控除額や一定の税率で贈与税を計算し、贈与者が亡くなったときに相続税で精算する財産のこと |

|---|---|

| ②遺産総額 | 相続や遺贈によって取得した財産 |

| ③債務・非課税財産・葬式費用 | 亡くなった方の借金や非課税財産、葬式費用は相続税の対象から控除できる |

| ④相続開始前3年以内の贈与財産 | 亡くなる前3年以内に相続された財産は相続税の対象。(ただし支払った贈与税の分は控除できる) |

| ⑤基礎控除額 | 相続税の非課税枠。具体的な基礎控除額についてはコチラ |

| ⑥課税遺産総額 | 遺産額から控除額を引いたもので、相続税の課税対象となる金額 |

亡くなった方の葬儀費用は、相続税の課税対象から控除することで、相続税の支払いを少なくすることができます。

相続税の葬式費用による控除の方法は「葬式費用で相続税が安くなる!?」をお読みください。

このようにして算出した「課税遺産総額」に対して、前項で紹介した税率で相続税がかかることになります。

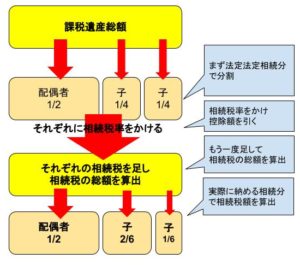

実際に納める相続税はいくら?「法定相続分で分ける」場合と「分けない」場合

実際に納める相続税は、この「課税遺産総額」に相続税率をかけて求めます。

しかし相続人が複数いる場合、それぞれの相続分に応じた相続税をどのように求めればいいのでしょうか。

相続人ごとの相続税の計算は、次のようになります。

それぞれが納める相続税額を求める方法

- 課税遺産総額を法定相続分で分ける

- それぞれが負担する相続税を算出する

しかしこれは「法定相続分」で相続した場合の相続税の求め方です。

実際の相続は必ずしも法定相続分で相続されるとは限りません。

遺産分割協議などで相続人同士が合意のうえ、相続の取り分を決めることも多いんですよ。

このように法定相続人の相続分で分割しない場合の相続税の計算方法はもうひと手間が必要になります。

「法定相続分で相続しない場合」の相続税額を求める方法

- 課税遺産総額を法定相続分で分ける

- それぞれが負担する相続税を算出する

- それぞれの相続税をもう一度足す

- 実際の相続分で分ける

このように、まず課税総額を法定相続分で分け、そのあともう一度それを足し合わせ、実際に相続した割合で納める相続税を計算する必要があります。

複雑なので、こちらも図で表してみましょう。

国に納付する相続税は「法定相続分」で申告し、実際にそれぞれが支払う相続税は相続した額に合わせて分割することになるのです。

うわー、面倒くさ・・・

という人は、税理士さんなど専門家に依頼するほうが手間もかからず確実です。

相続税の配偶者控除とは?配偶者はさらに税金を控除できる!

※画像はイメージです。

このようにして実際に納める相続税額が求められますが、相続人である配偶者はさらにここから控除があります。それが相続税の配偶者控除。

配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が1億6,000万円までか、配偶者の法定相続分相当額までであれば、配偶者に相続税はかかりません。(金融庁ホームページより抜粋)

1.6億円まで非課税になるとすると、これまでエイコラと面倒くさい計算をしてきたことがムダだったような気もしますよね(;´∀`)

ただ配偶者控除を受けるには要件があります。

相続税の配偶者控除を受けるための要件とは?

相続税の配偶者控除を受ける要件とは、次のとおりです。

- 相続税の申告期限までに遺産分割されていること

- 配偶者の税額軽減を受けるための手続きをすること

配偶者の税額軽減を受けるための手続きとは、相続税の申告書など、配偶者の取得した財産がわかる書類を添えて税務署に提出すること。

つまり相続税の配偶者控除を受ける場合も税務署に申告が必要(なので、計算は必要)ということです。

配偶者控除について詳しい解説は、こちらをお読みください(*^-^*)

子供の控除はある?相続税の未成年者控除など

相続税には配偶者控除のほかに、相続人が20歳未満の未成年の場合、未成年者控除が受けられます。

未成年者の控除の額は、その子が満20歳になるまでの年数1年につき10万円。

つまりこのような計算になります。

相続人が10歳3カ月の場合・・・・・

端数の3カ月は切り捨てです。そのため10歳で計算すると、20歳までの年数は10年ですね。

よって10年×10万円=100万円が控除額。

もしこの金額が相続税額より多く、控除額が引ききれないという場合は、そのぶん扶養義務者の相続税額から控除することができます。

そのほかの控除「障害者控除」

そのほか、相続人が障害者だった場合は、85歳に達するまでの年数1年につき10万円が控除に。

さらに特別障害者の場合は1年につき20万円が控除されます。

改正された相続税の税率はけっこう高い!相続税申告は期限にも注意

この記事では相続税の税率について解説してきました。

相続税の税率は相続される財産が多くなればなるほど上がり、10%~55%と非常に高い税率となっています。

実は現行の相続税は平成27年(2015年)の改正されたもの。以前より相続税率は上がり、基礎控除枠が狭くなりました。

そのため「以前の相続税法では納税が必要なかった人も、納税者に該当する可能性が高くなった」ということでもあります。

ますます課税対象から控除できるものをしっかり把握し、余分な相続税を払わない努力が必要ということです。

「相続税の計算が面倒くさい」「よくわからない」と放置するケースは一番よくありません。

相続税の申告と納税の期限は、相続発生から10カ月以内と決まっていますから、それを過ぎると加算税や延滞税の対象となり、払わなくてよかった余分な税金まで払わざるをえない事態になってしまいます。

相続税申告の期限をしっかり意識し、正確な納税をすることが最善策だといえるんですよ。

この記事に関心を持たれたら、ぜひお知り合いにも情報をシェアしてくださいね♪