老人ホームの費用が払えない人はどうしたらいい?マイホーム借り上げ制度を活用しよう

- 親を老人ホームに入れる必要が出てきた

- 親は年金も少なく、貯蓄もほとんどない

- 老人ホームの費用が足らない

このような問題を抱えている方は多いのではないでしょうか?

老人ホームや介護施設は、タダで利用できるわけではありません。どんな施設でも少なからず費用がかかります。

国民年金のみを受給している場合などは、老人ホームの月額費用支払うことをができず予算オーバーとなってしまうことも。

介護施設の費用負担を軽くする方法の一つに「特定入所者介護サービス費」の適用を受け、介護保険負担限度額認定を受けることがあげられます。

老親を老人ホームに入所させると、実家が空き家になってしまう!

そのほかにこのような問題点も出てきますね。しかし誰も住まなくなった実家を廃屋にすることなく、有効利用することでお金を生み出す方法があります。

それがマイホーム借り上げ制度。

この記事ではマイホーム借り上げ制度にスポットを当て、制度の概要やメリットとデメリットについてわかりやすく解説します。

Contents

老人ホームの費用が払えない!マイホーム借り上げ制度で実家の空き家を活かす方法

持ち家のある方で施設に入所(入居)する費用が不足している場合、その家を売却してお金を作るという選択もあります。

大切な資産である持ち家を今スグ売却する決心などなかなかつかないことでしょう。 また売りに出したからといって、必ずしも買い手がつくとは限りません。

「売る」のではなく「貸し出す」ことでお金を生み出すことができたら、持ち家をキープしながら、定期的に家賃収入を得ることができるため助かりますね。

そのとおり。

家賃収入は欲しいけれど知識もないし、どうやって貸し出せばいいのかわからない、という方もいらっしゃいますね。

そのような方におすすめな制度が「マイホーム借り上げ制度※」なのです。

マイホーム借り上げ制度とは・・・

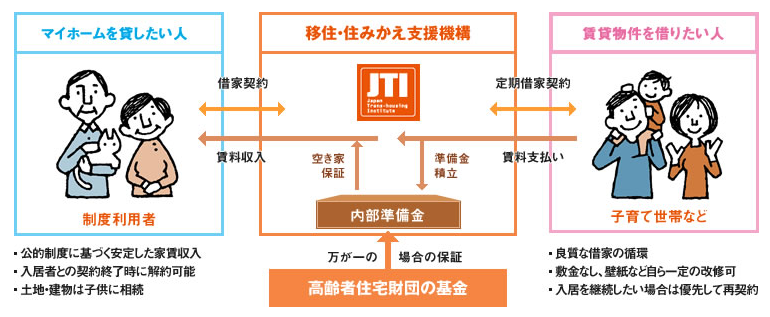

50歳以上のシニア世代が利用できる自宅の転貸支援制度。一般社団法人 移住・住みかえ支援機構(JTI)によって運営されている。

この制度の最大のメリットは、空室になったとしても毎月一定の賃料が保証されるところにあります。

この制度を活用すれば、特別な知識を必要とすることなく空き家を有効に活用し、老親の施設費用に充当できますよ。

JTIのマイホーム借り上げ制度とは

一般社団法人 移住・住みかえ支援機構(JTI) のマイホーム借り上げ制度は2014年11月から始まり、「住む人のいなくなった中古住宅を貸し出したい!」という人と、「一戸建て住宅をリーズナブルに借りたい」という人の橋渡しをしてきました。

JTIのマイホーム借り上げ制度の概要は、次のとおりです。

この制度の利用者は原則50歳以上のシニア世代。

しかし直接見ず知らずの借り手と契約するのではなく、まずはJTIと借家契約を結びます。するとJTI協賛事業者によって入居者募集がされ、あなたに代わって「家を借りたい」という希望を持っている世帯との交渉や契約を行います。

入居者とのやりとりはJTIが代行してくれるため、家賃の未払いや賃貸者とのトラブルにも、オーナーが対応する必要はありません。

さらにJTIのマイホーム借り上げ制度は「最低家賃保証型」。

一人目の入居者が決定したあとは、たとえ空室となってもJTIが規定する賃料が保証されるので(査定額の下限85%を目処に設定)、賃料をアテにした予算を組むことができますね。

JTIのマイホーム借り上げ制度は、賃貸者と「定期借家契約」を結びます。

オーナーが自宅に戻らなければならない事情ができた場合や、自宅に子供を住まわせることにした場合、また家を売却することにした場合などは契約を途中で解約し、家を貸すことをやめることもできるんです。

※JTIと入居者が結ぶ転貸借契約の期間終了後の解約となります。

「あのときは必要なかったが、やっぱり住む家が必要になった」そんなときでも対処できるカードを残しておくことができるため、そのときの衝動にまかせて家を売ってしまうよりおすすめなんですよ。

マイホーム借り上げ制度を活用するには?利用の流れ

マイホーム借り上げ制度を利用するには、どうすればいいのでしょうか。利用の手順は次のとおりです。

マイホーム借り上げ制度の利用の流れ

- JTIの「情報会員登録カード」を提出

- ハウジングライフプランナーのカウンセリングを受ける

- 予備診断を依頼する(賃料査定)

- 「制度利用申込書」を提出

- 建物診断の実施

- JTI協賛事業者が入居者を募集

- 入居者の内定

- 賃貸契約の成立

- 入居者の入居

- 賃料が振り込まれる

ここで注意すべきことがあります。

4番にある「制度利用申込書を提出」したあとに、手続きのために申込費用(17,000円+税)が発生。

また建物診断の費用や、もし改修や補修が必要になったときの費用は、オーナー負担となります。

「雨漏りしている」「床板が傷んでいる」といった場合などは、修理費用が高額になる可能性もあり、そんなことをしていたら賃料で老人ホームの費用を賄うなどという場合ではなくなってしまいます。

制度利用申込書を提出するまでに、将来的に得られるであろう家賃収入と補修費用を比較し、どの程度の利益が出るのかを調べておきましょう。

マイホーム借り上げ制度のメリットとデメリット

マイホーム借り上げ制度は、「家を貸したいけど借り手がつくか不安」というシニア世代と、「一戸建てが欲しいけど費用が足りない」という子育て世代の切実な願いをつなげる制度。

しかしこの制度にもメリットやデメリットが存在します。メリットやデメリットをしっかり事前に理解し、「こんなはずじゃなかった!」というようなことのないようにしましょう。

マイホーム借り上げ制度のメリットとデメリットは、次のとおりです。

マイホーム借り上げ制度のメリット

- 入居者との交渉やトラブルはJTIが代行

- 空室が出ても一定の賃料が保証される

- 入居者の契約終了時に解約し、再び家に戻ることも可能

- 空き家のまま放置されることを防ぐ

家は人が住まなくなった瞬間から老朽化が加速します。誰も手入れをする人もいない荒れ放題の家に、固定資産税を支払い続けるなんて無意味なことですね。

また不審火など防犯上の観点からも、空き家を空き家のまま放置しておくのは望ましくありません。

そのため2015年から「空き家対策特別措置法」が施行され、行政による空き家への立ち入り調査や指導・勧告・撤去命令が可能になりました。

以上のことからも、誰も住まないまま放置しておくことはできるだけ避ける必要があります。

そういうなかで空き家を手入れできる人に我が家を預けつつ、賃料収入まで得られるマイホーム借り上げ制度。

まさに一挙両得、考えようによっては非常にオイシイ制度なんですね。

マイホーム借り上げ制度のデメリット

- 一般的な賃貸物件よりも賃料は安くなる

- 耐震基準をクリアしなければならない

- 入居者によるリフォームが認められる

- オーナー所有の設備が故障したとき修理負担をしなければならない

まずJTIによる仲介を受ける分だけ、どうしても一般的な賃貸物件と比べ、割安にならざるをえません。

また登録できる物件に条件があり、JTIの借り上げ基準に適合しているかどうか審査を受ける必要があります。

制度を利用するには、 建築基準法や建築基準関係規定に違反していないことを証明するため、 「耐震診断」や「劣化診断」を受けなければなりません。

規定に満たなかった場合は、オーナー負担による補修が条件です。制度がなかなか普及しづらい原因はこういったところにあるのかもしれません。

「次世代のためにリフォームしながら大切にしてきた我が家だから、容易には手放せない」という方にこそ、活用してほしい制度ですね。

空き家が活用でき安定した家賃収入が手に入る!マイホーム借り上げ制度で一石二鳥

この記事ではマイホーム借り上げ制度について解説してきました。

「老人ホームや介護施設に入ることを検討しているが、意外と料金が高くて予算オーバーになってしまう」

そんな方でも持ち家があり、一定の条件を満たす方なら、家賃収入によって将来にわたり安定した収益が得られます。

自宅を活用し、うまく入居者を見つけることができれば、家賃収入を老人ホームや介護施設の費用に充てることもでき、空き家のまま放置しておかずにすむためまさに一石二鳥ですね。

持ち家は財産です。

「中古住宅には二束三文の価値しかない」といわれてきたこともあり、売ってしまうよりも大切にしてきた我が家を次世代に引継ぎ、家賃収入を得るほうが利益が大きいといえるかもしれませんね。