法定相続人の遺留分とは?遺言書でも侵害できない遺留分の範囲と順位

「遺産相続の問題で親族がモメて訴訟になる」というケースは、必ずしも少なくありません。

裁判になったとき、それぞれの取り分の基準となるものは民法で決められた「法定相続分」です。

法定相続分についての詳しい解説は、「【図解】5分でわかる!法定相続人の範囲や順位、それぞれの配分とは」をお読みください。

しかし被相続人(財産を遺す本人)の遺言書が見つかったら?

遺言書に「自分の財産はすべて愛人の〇〇さんに相続する」と書いてあったら?

本来の相続人である、配偶者や子供はもらえないのでしょうか?

そんなことはありません。

ある一定の範囲の相続人には「遺留分」という、最低限の取り分が認められているんですよ。

この記事では「遺留分の範囲や相続分について」「どうすれば遺留分を認められるか?」など、法定相続人の遺留分について詳しく解説します。

Contents

法定相続人の遺留分とは?公正証書遺言でも侵害できない相続人の権利

遺留分は、ある一定の法定相続人に認められた、最低限の遺産の取り分のことです。

民法では、遺言の章で「包括遺贈及び特定遺贈」として、次のように定められています。

遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる。ただし、遺留分に関する規定に違反することができない。

※民法964条より抜粋

そのため、被相続人がいくら

「特定の人に遺産相続をさせたい」

「素行不良の息子には遺産相続させたくない」

などと考え、そのむねを遺言書に明記していたとしても「遺留分」は侵害することができません。

これは正式な手続きで作成された「公正証書遺言※」であっても同じです。

公正証書遺言とは

被相続人である遺言者だけでなく、2名以上の証人を立て公証役場で、公証人によって作成される遺言書のこと

もし被相続人の遺言書によって、すべて決めることができたらどうなるでしょうか?

遺産相続を受けられなかった配偶者は、住む家を失うことになるかもしれません。

そういった不条理が起きないために、最低限の取り分を保障するのが「法定相続人の遺留分」なのです。

「遺留分の減殺請求」で遺留分を取り戻すことができる

たとえ遺言書で相続権を侵害されても遺留分は取り戻すことができますが、それには「遺留分の減殺請求」をする必要があります。

遺産相続があることを知った時点で、まずは相手方に遺留分の減殺を求める意思を伝えましょう。

これは遺留分の減殺請求権は、遺産相続があったと知ってから1年という時効があるため。

ここで押さえておくポイントがあります。

後で「送った、送らない、受け取った、受け取らない」という問題に発展しないよう、きちんと内容証明にて郵送すること

ただ相手方がどうしても応じてくれないという場合もありますよね。

そのような場合は、調停や裁判が必要になりますので、まずは相続問題に詳しい弁護士に相談してみることをおすすめします。

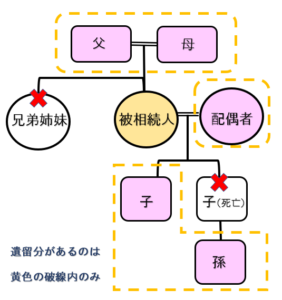

法定相続人の遺留分の範囲!兄弟姉妹には遺留分がない

法定相続人であれば遺留分が請求できるわけではありません。

遺留分が請求できる相続人は、次のとおりです。

上の図のとおり、遺留分の範囲は「配偶者」「子(孫)」「父母(祖父母)」のみ。

遺留分の範囲には代襲相続人を含みます。また「胎児」も対象。

しかし兄弟姉妹の遺留分は認められていません。

遺留分の割合は?相続人の組み合わせによって異なる

遺留分の割合については、民法で以下のように規定されています。

遺留分の帰属及びその割合

| 相続人 | 全体の相続財産に対する遺留分の割合 |

|---|---|

| 直系尊属(父母)のみが相続人 | 3分の1 |

| 配偶者、子が相続人 | 2分の1 |

※民法1028条規定

この表をみて分かるとおり、遺留分は、法定相続分(通常の遺産相続の配分)より少なくなります。

すべての財産から遺留分を除いた割合が、指定相続人※に残すことができる相続分となります。

指定相続人とは

被相続人の意志で決められた法定相続人(民法によって規定された法律上の相続人)以外の人のこと。遺言書に書いておくことで意思表示できます。

これから遺言書を書こうと思っている人は、法定相続人以外の人を相続人にする場合、この遺留分を侵害しない割合を書くほうが穏当でしょう。

「財産のすべてを内縁の妻に」

「財産のすべてを養子の××××に」

という遺留分を無視した書き方は、のちのち親戚・遺族の争いに発展しかねません。

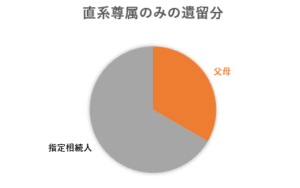

相続人が直系尊属(父母)のみだった場合の遺留分

相続人が直系尊属のみで、配偶者も子供もいない場合の遺留分は次のとおりです。

| 遺留分の割合 | 全体の1/3 |

|---|---|

| 指定相続人の割合 | 残り2/3 |

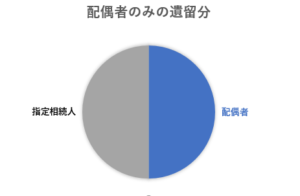

相続人が配偶者のみだった場合の遺留分

相続人が配偶者のみだった場合の遺留分は、次のとおり。

| 遺留分の割合 | 全体の1/2 |

|---|---|

| 指定相続人の割合 | 残り1/2 |

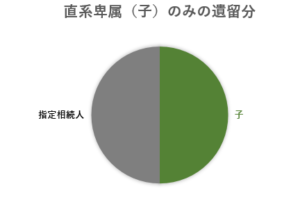

相続人が子(孫)のみだった場合の遺留分

相続人が子(代襲相続の場合は孫)のみだった場合の遺留分は、次のとおり。

| 遺留分の割合 | 全体の1/2 |

|---|---|

| 指定相続人の割合 | 残り1/2 |

相続人が兄弟姉妹のみだった場合の遺留分

相続人が兄弟姉妹(代襲相続の場合は甥姪)のみだった場合の遺留分は、次のとおり。

| 遺留分の割合 | なし |

|---|---|

| 指定相続人の割合 | 全部 |

このように兄弟姉妹には遺留分がありません。

そのため兄弟姉妹に必ず財産を遺したいなら、遺言書を書く必要があります。

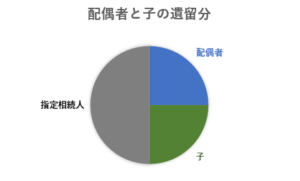

相続人が配偶者と子だった場合の遺留分

相続人が配偶者と子供だった場合の遺留分は、次のとおり。

| 配偶者の遺留分の割合 | 全体の1/4 |

|---|---|

| 子の遺留分の割合 | 全体の1/4 |

| 指定相続人の割合 | 残り1/2 |

このように、1/2の相続分を子と配偶者で分けることになります。

子供が複数人いる場合は、その頭数で子供の取り分を等分します。

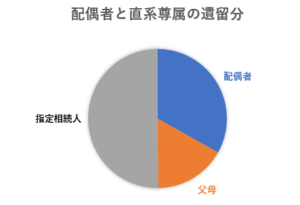

相続人が配偶者と直系尊属(父母)だった場合の遺留分

相続人が配偶者と父母だった場合の遺留分は、次のとおりです。

| 配偶者の遺留分の割合 | 全体の2/6(2/3×1/2のため) |

|---|---|

| 父母の遺留分の割合 | 全体の1/6(1/3×1/2のため) |

| 指定相続人の割合 | 残り1/2 |

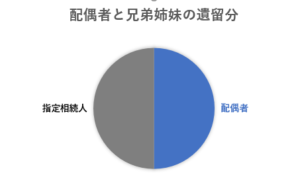

相続人が配偶者と兄弟姉妹だった場合の遺留分

相続人が配偶者と兄弟姉妹だった場合の遺留分は、次のようになります。

| 配偶者の遺留分の割合 | 全体の1/2 |

|---|---|

| 兄弟姉妹の遺留分の割合 | なし |

| 指定相続人の割合 | 残り1/2 |

遺留分を算定するとき、対象となる財産とは?

遺留分は「全体の財産」に対して、法定相続人の組み合わせでもらえる割合が決まっています。

では「全体の財産」というは、具体的にどんなものが対象となっているのでしょうか?

民法に「遺留分の算定」として、以下のように規定されています。

遺留分は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除して、これを算定する。

条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価格を定める。

贈与は、相続開始前の1年間にしたものに限り、前条の規定によってその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、1年前の日より前にしたものについても、同様とする。

※民法1029条、1030条より抜粋

つまり遺留分の算定において対象となる財産は、次のとおりです。

- 被相続人が相続開始のときに持っていた財産

- 相続開始前の1年間に贈与したもの

- 当事者双方が遺留分権利者に損害を加えることを知ってから贈与したもの

遺留分は、この1~3から、債務(借金などマイナスの財産)を控除して算定します。

遺留分が認められない場合とは?推定相続人の廃除

法定相続人(兄弟姉妹以外)であると、遺留分によって相続は守られてしまいます。

被相続人が書く遺言書でも、遺留分を侵害することができません。

そのため「どうしても相続させたくない相続人がいる」場合、どうしたらいいのでしょうか?

推定相続人の廃除申請を家庭裁判所に提出する

民法では条件を満たせば、推定相続人(相続予定者)を廃除することができると定めています。

遺留分を有する推定相続人が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

※民法892条より抜粋

このように相続人に値しないような行為が目に余る場合は、被相続人の意志に基づき、遺留分の相続すら許さないことも可能です。

ただ余程のことがないと家庭裁判所では認められません。申立を却下されることも多いようです。

推定相続人の廃除について詳しい解説は「相続廃除の手続きとは?」をお読みください。そのほか「相続欠格事由」という相続できないケースについて「相続欠格事由の確認方法!遺産相続できないケースとは」で解説しています。

遺留分の相続税はいつ払う?確定後はすみやかに納税申告を

相続を受け取った場合、当然、相続税の納税のための申告が必要になります。

しかしまだ遺留分を受け取っていなくても、遺留分の減殺請求をした時点で納税の義務が生じるのでしょうか?

遺留分の減殺を交渉や調停、訴訟で解決すると、遺留分の受け取る側の相続分が増え、遺留分を支払う側の相続分は減ることになります。

遺留分の請求を受けた側は、相続分が減ったのですから払いすぎた相続税が戻ってきます。払いすぎた相続税の減額を求めるには、確定してから4カ月以内に最寄りの税務署に書類を提出する必要があります。

一方で、遺留分を受け取った側は、相続分が増えたのですから新たに相続税を納付する必要が出てきます。

相続税の納付期限は、相続開始を知った日の翌日から10カ月後と決まっています。

もし遺留分を受け取ったとき10カ月以上を過ぎている場合、すみやかに納税の修正申告をする必要が出てきます。

相続税を申告しないでいると、無申告加算税を徴収される可能性もあるため、くれぐれも気を付けましょう。

遺留分の減殺請求にかかる相続税に関する相談は、わからないままにしないで、お近くの税務署か税理士までお尋ねくださいね。

法定相続人の遺留分まとめ!遺留分の請求はするもしないもあなた次第

この記事では、法定相続人の遺留分について解説してきました。

兄弟姉妹以外の法定相続人は、遺留分という相続の取り分が認められています。この権利は正式な遺言書であっても侵すことはできない権利です。

ただ相続した人から遺留分の支払いを求めることはできますが、遺留分の減殺請求は「絶対にしなければいけないこと」ではありません。

遺留分の減殺請求は、するのもしないのもあなた次第なのです。

取り戻すことができる遺留分は通常の法定相続分の半分に減ってしまうということもあります。

調停や訴訟に発展したときの煩わしさや、親類縁者同士のいさかいなどで受ける心労と天秤にかけて、どちらが自分にとってメリットがあることなのか、よく考えてみたほうがいいかもしれませんね。